会计师事务所公开课之通过财报看税务风险-(上)资产负债表

中税通达税务师事务所、中平通达会计师事务所总经理王老师受邀为广大财务朋友们带来新一期的公开课,主题为《通过财报看税务风险-(上)资产负债表》,主要围绕四个方面为大家讲解。

1、“以数治税”大时代

2、读懂财务报表

3、资产负债表涉税风险

4、风险无处不在,且行且珍惜

第一部分从减税降费红利、“大数据时代”税收监管环境两个内容分析,由最新的财税政策为切点剖析现状。

第二部分从税务机关的数据来源、如何读懂财务报表、财务报表中涉税的重要信息等方面带着朋友们发现问题。

部分内容节选:

企业财务报表中涉税的重要信息

1、营业额大但长期亏损或微利经营;

2、长期亏损但生产经营规模不断扩大(如不 断增资、从股东或其他企业不断借入款项、固定资产规模不断增大、营业收入稳步增长等);

3、营业额大且微利经营但销售对象或订单来源单一;

4、常规判断有边角料、废品等出售但无其他业务利润;

5、长期不作盘盈、盘亏处理;

6、增值税税负波动大或连续3个月零申报及长期税负水平低于同行业;

7、增值税税负高但所得税税负低

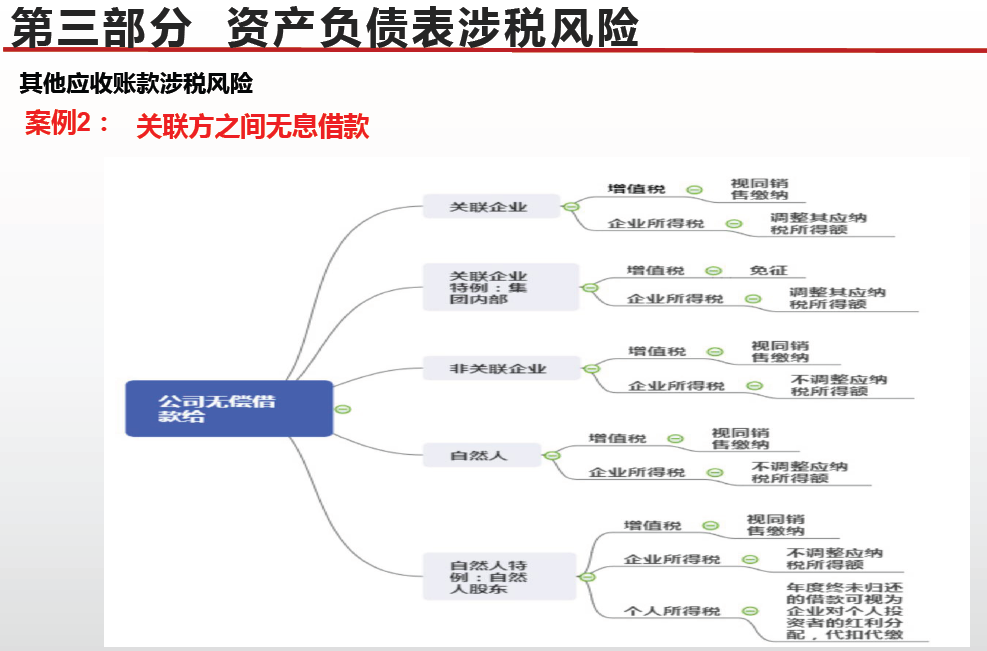

8、其他应收等往来项目余额大,尤其与关联企业或 股东;

9、预收、预付账款项目余额大;

10、存货项目余额大且不断增长、存货的耗用不匹配;

11、增值税留抵税额大但存货余额小且明显不 匹配;

12、常规判断企业盈利能力强但个人所得税申报金额较低;

13、营业外收入、财务费用、投资收益项目金额变化较大;

14、营业收入大但印花税申报金额小的;

15、关联交易迹象明显;

16、税收优惠期间利润高,优惠期满后利润率下降较大。

第三部分从财务报表的构成、报表之间的关系、银行存款涉税行为、其他货币资金涉税行为、税会差异、应收票据涉税风险、会计与税法中“应收账款”的相关规定、应收账款涉税风险、预付账款涉税风险、其他应收账款涉税风险、存货涉税风险、固定资产、在建工程、工程物资、固定资产清理涉税风险、无形资产涉税风险、应付账款涉税风险、预收账款涉税风险、应付职工薪酬涉税风险、其他应付账款涉税风险、实收资本涉税风险、盈余公积涉税风险、未分配利润涉税风险、实际案例和新政策

部分内容节选:

其他应收账款涉税风险涉税提醒

公司账面上尽量不要长期挂账股东个人的其他应收款,股东借款的涉税风险最大。

涉税提醒

1、股东若是有从公司的借款挂账,必须用途是用于公司经营,而且有证据来证明与经营相关,避免涉税风险。比如:在借款条或者借款协议上能够体现出借款的用途。

2、股东若是有从公司的借款挂账,建议早借早还,尽量不要超过一年,避免涉税风险。

3、对于股东用于个人用的借款视为企业对个人投资者的红利分配按照"利息、股息、红利所得''项目计征个人所得税;对企业其他人员取得的上述所得,按照"工资、薪金所得''项目计征个人所得税。

4、其他应收款科目隐藏了过多的涉税风险,因为从科目含义上看是企业经营活动以外的其他各种应收、暂付的款项,并不必然与本企业生产经营活动相关,因此不要乱用其他应收款。

5、个人股东借款的时候,一定要注意2个问题,一个是借款用途的问题是否与经营相关;另一个是借款时间问题,不要逾期一年以上。

存货涉税风险

原材料、材料采购、在途物资

1、原材料科目核算内容错误,应计入材料成本的采购费计入管理费用等。

2、虚构原材料在产品成本中列支,多转生产成本。

3、外购原材料用于对外捐赠、投资、集体福利等未转出进项税额或视同销售。

4、直接对外销售原材料,没有确认收入。

5、计划成本核算的企业,结转成本时未按规定调整材料成本差异。

库存商品

1、销售不入账,只核算开具发票的营业收入,隐匿现金收入,及其他结算方式收入。

2、虚构原材料、生产成本结转自制库存商品,多计营业成本。

3、虚构库存商品在营业成本中列支,多计营业成本,虚抵增值税进项税额,主要手段虚开。

4、外购、自制库存商品用于对外捐赠、投资、非货币性资产交换等,未视同销售。

5、外购库存商品用于免征增值税项目、集体福利或个人消费、非正常损失,未做进项税转出。

6、库存商品减少,对应科目是银行存款、应收账款、原材料等科目。

生产成本

1.生产成本核算混乱,根据主营业务收入的实现情况,按照规定比例结转主营业务成本。

一是成本归集核算混乱。不按生产成本设置成本对象明细科目,当期外购的原材料等直接计入生产成本;不能准确按生产对象分摊产品成本,特别是虚开、虚构货物直接分摊到生产成本中,采取成本核算“归集法”,导致生产成本失真,库存商品账面记录失真;

二是成本结转核算混乱。在结转主营业务成本时,人为制定成本与主营业务收入的比例,采取“倒挤法”确定产品生产成本,不设成本计算单,或设置了,单成本计算混乱,根据企业需要比例分摊产品成本,人为平衡企业利润。

2.不能隐匿主营业务收入时,采取虚转成本的方法提高生产成本。

一是将虚构的原材料、周转材料、应付职工薪酬、制造费用、累计折旧等直接分摊到产品成本中;

二是将虚构的原材料、周转材料等材料费用与真实购入的原材料、周转材料等入账时金额不变,人为调减数量,防止税务人员测算其投入产出比。

3.随意改变成本结转方法,以调整当期销售成本。

一是按照实际成本计价时,未按照规定选择的加权平均法、先进先出法、个别计价法等结转已销售产品成本。

二是按照计划成本核算时,不结转超支差,或者多结转超支差,少结转节约差,达到多转成本的目的。

存货账实不符表现形式

1. 账面所列的存货数量多,实物数量少;

2. 账面所列存货少而实物数量多;

3. 账面和实物数量虽然一致,但规格不同。

账实不符原因分析

1.公司管理混乱,存货不进行账务核算;

2. 存货账务处理不及时,导致有物无账或有账无物;

3. 存货日常管理混乱,票据的传递、实物的保管无人监管;

4.不严格执行定期盘点的规定,未能及时发现盈亏存货并作出账务处理;

5.某些企业买票抵减进项税导致有账无物;

6.某些企业销售不入账,库存无法结转导致有物无账。

税务风险

1.涉嫌偷逃增值税;

2.涉嫌偷逃所得税;

3.部分业务延伸涉及刑事犯罪;

例如购买增值税专用发票涉及的刑事犯罪。

4.行政处罚、罚款与滞纳金。

王老师从实际出发,结合企业实际存在问题与最新政策相结合深度解析,受到了大家的一致好评!后期我们还会继续为朋友们准备公开课,感兴趣的朋友可以添加微信13811557620(备注:报名公开课),需要讲义的朋友也可以联系客服,谢谢大家的支持与厚爱,我们会继续努力的!

公司网址:https://www.zltax.com